15 choses que les Américains ne savent pas ou ne ignorent pas les cartes de crédit, et ça nous fait du mal

Selon l'American Bankers Association, 73% des familles américaines ont au moins une carte de crédit. Cela signifie que la majorité des Américains utilisent des cartes de crédit pour les achats, au moins de temps en temps.

Cependant, même si vous êtes avec un émetteur de crédit spécifique depuis des décennies, vous ne savez probablement pas tout ce qu'il y a à savoir sur votre carte. Les règles de la carte de crédit ne sont pas stagnées, et elles peuvent changer pour de nombreuses raisons.

Des réglementations fédérales récentes aux choses que vous avez probablement manquées dans les petits caractères, cette liste a toutes sortes de surprises pour les utilisateurs de cartes de crédit. Donc, avant d'accepter aveuglément un changement de taux d'intérêt ou de paniquer sur un paiement manqué, vous voudrez lire ceci.

1: Vous pouvez rejeter un changement de taux d'intérêt

Grâce à la loi sur la carte, les détenteurs de cartes de crédit peuvent refuser des hausses de taux d'intérêt. Si vos émetteurs de cartes de crédit disent qu'ils augmentent votre taux, vous pouvez dire: «Non, merci."

Si vous faites cela, votre émetteur de carte de crédit pourrait réduire votre limite de crédit ou fermer votre carte. Dans certains cas, cependant, ils peuvent travailler avec vous sur un nouveau taux.

Ce qu'ils ne peuvent pas faire, c'est vous obliger à rembourser votre solde immédiatement, même s'ils ferment votre compte. Vous avez autant de temps pour rembourser le solde qu'auparavant, ce qui est généralement des années.

2: Il peut y avoir beaucoup de frais

L'American Bankers Association répertorie les frais possibles pour les détenteurs de cartes de crédit. Il y a plus que beaucoup de gens réalisent.

Bien que la plupart des détenteurs de cartes de crédit soient conscients des frais annuels et des frais de retard, ils peuvent ne pas connaître les frais de transfert de solde, les frais de paiement retournés, les frais de transaction étrangers et les frais de remplacement de la carte accélérés. De nombreuses cartes de crédit permettent également des avancées, mais il y a généralement des frais élevés pour l'utilisation de ce service.

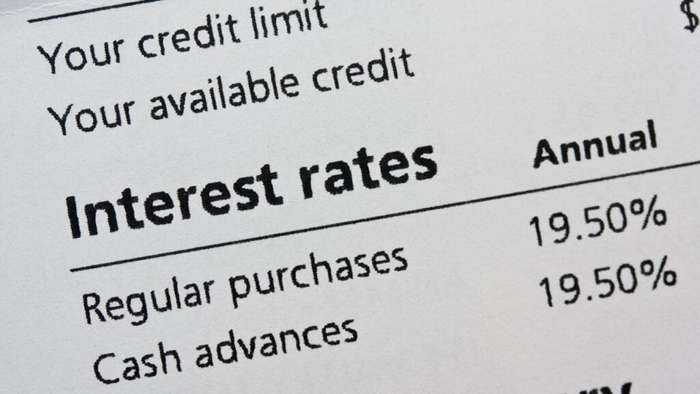

3: Les taux d'intérêt peuvent changer considérablement

Lorsque vous vous inscrivez à une carte de crédit, vous pourriez penser que votre taux d'intérêt est enfermé. Cependant, c'est rarement le cas.

La plupart des cartes de crédit utilisent des APR variables, ce qui signifie que les taux d'intérêt changeront avec le temps. Selon Bankrate, la plupart des émetteurs de cartes de crédit n'ont pas non plus à suivre les lois des États limitant les taux d'intérêt, afin qu'ils puissent facturer autant qu'ils le souhaitent.

Les émetteurs peuvent également modifier votre taux d'intérêt dans certaines conditions, comme si vous manquez une série de paiements. En règle générale, ils doivent fournir un préavis de 45 jours avant de lancer un changement de taux.

4: Votre carte protège les achats

Si vous effectuez des achats en ligne, vous devez utiliser une carte de crédit. Contrairement à d'autres formes de paiement, les cartes de crédit sont livrées avec une protection d'achat.

Donc, si un pirate vole votre numéro de carte et commence à faire des achats, vous n'êtes pas responsable des paiements. Et, selon la Fair Credit Billing Act, vous n'êtes pas tenu de payer pour les achats dont vous n'êtes pas satisfait. Cependant, l'achat doit être effectué à moins de 100 miles de votre maison, et vous devez d'abord essayer de résoudre le problème avec le vendeur.

5: On pourrait vous refuser à l'étranger

Certains détenteurs de cartes de crédit peuvent être surpris d'apprendre que certaines cartes ne fonctionnent pas à l'international. Souvent, les cartes de Discover ou American Express ne travaillent que dans des emplacements nationaux.

Les cartes de MasterCard et Visa travaillent dans des zones plus non domestiques. Cependant, avant de voyager, c'est toujours une bonne idée de vérifier où votre carte spécifique est acceptée.

6: Vous pouvez mettre à niveau sans enquête

Chaque fois que vous ouvrez une carte de crédit, l'émetteur met une enquête sur votre pointage de crédit. Cela les aide à déterminer s'ils devraient ou non vous donner une ligne de crédit, mais chaque enquête a également un impact négatif sur votre pointage de crédit.

Cependant, si vous améliorez (ou rétrogradant) votre carte de crédit avec le même émetteur, vous pouvez généralement contourner une autre demande de cote de crédit. Donc, si vous recherchez différents avantages, comme Air Miles plutôt que Cashback, vous voudrez peut-être voir si votre émetteur de carte actuel a une carte différente qui répondrait à vos besoins.

7: Avoir plusieurs cartes n'est pas toujours bon

Lorsque vous essayez de créer votre pointage de crédit, il pourrait être avantageux d'avoir plus d'une ligne de crédit. Cependant, avoir plusieurs cartes peut être risqué.

Si vous ne pouvez pas garder une trace des soldes sur plusieurs cartes et commencer à prendre du retard, votre dette peut rapidement devenir hors de contrôle. Les taux d'intérêt des cartes de crédit peuvent être astronomiquement élevés et avoir plusieurs soldes peut entraîner une détresse financière.

8: Les soldes de cartes ne sont pas toujours ce que vous pensez

Lors du calcul de votre pointage de crédit, les bureaux de crédit analysent votre ratio dette / revenu. Garder ce ratio faible aide à maintenir votre pointage de crédit élevé. Et, pour le garder bas, vous devez garder vos soldes de carte principalement ou entièrement payés.

Mais disons que vous payez votre carte chaque mois, et que votre pointage de crédit ne semble pas plus élevé - ou pire, laisse tomber quelques points. Dans ce cas, il se peut que votre émetteur de carte signale votre solde après la fin d'un cycle de facturation mais avant que votre solde ne soit dû.

Cela peut causer des problèmes si vous demandez une hypothèque ou un autre prêt. Donc, plutôt que d'attendre que les soldes soient dus, c'est une bonne idée de rembourser votre carte dès que les transactions publient.

9: Utilisez les pré-approbations à votre avantage

Les pré-approbations ne garantissent pas qu'un émetteur de cartes vous donnera une carte si vous postulez. Cependant, ils peuvent vous donner un aperçu de ce qu'un émetteur est susceptible de vous approuver pour.

Étant donné que les processus d'approbation impliquent généralement une enquête de crédit difficile, qui a un impact négatif sur votre pointage de crédit, il est important de rechercher des cartes que vous pensez être approuvées. Si vous obtenez des pré-approbations par la poste, choisir une carte pré-approuvée (ou quelque chose de très similaire) est une bonne idée.

10: Vous ne devriez pas payer moins que le minimum

Les émetteurs de cartes de crédit les appellent des paiements minimums pour une raison. Vous devez payer au moins autant sur votre solde pour éviter un paiement en retard.

Donc, si votre minimum est de 50 $ et que vous ne payez que 40 $ avant la date d'échéance, vous pouvez encourir des frais de paiement en retard. Finalement, vous pouvez également remarquer que les paiements moins que le minimum nuisent à votre pointage de crédit.

11: Les informations négatives restent sur les rapports depuis longtemps

Supposons que votre pointage de crédit soit interdit parce que vous effectuez un paiement en retard ou que vous avez un solde élevé assis sur votre carte de crédit. Bien que le fait de rembourser le solde rapidement peut aider votre pointage de crédit, votre historique de crédit ne se contente pas de disparaître.

Les prêteurs peuvent généralement voir vos antécédents de crédit au cours des sept dernières années. Les mineurs, comme les tractions de crédit dur, ne durent souvent que deux ans, cependant.

12: Les paiements tardifs ne sont pas bons, mais ils ne sont pas terribles non plus

Si vous manquez un paiement par carte de crédit, ne vous inquiétez pas totalement. Bien que les paiements en retard ne soient pas bons et entraînent souvent des frais de pénalité, ils ne sont pas aussi terribles que certaines personnes les font.

Les émetteurs de cartes ne peuvent pas signaler un paiement en retard aux bureaux de crédit à moins que vous ne ayez plus de 30 jours de retard. Et, selon la loi sur la carte, ils ne peuvent pas augmenter votre taux d'intérêt jusqu'à ce que vous ayez au moins 60 jours passé à échéance.

13: Votre émetteur peut vous aider si vous avez du mal

Si vous avez affaire à un problème financier, cela vaut la peine de contacter votre émetteur de cartes. De nombreuses entreprises proposent des programmes pour les clients traitant des difficultés financières.

Si vous êtes admissible au programme de votre émetteur de cartes, vous pouvez recevoir un taux d'intérêt réduit ou moins de frais. Les appeler le plus tôt possible est la meilleure approche. Donc, si vous réalisez que vous ne pourrez pas rembourser un solde, tendez tout de suite.

14: Les émetteurs paient parfois pour vous garder

Les émetteurs de cartes de crédit n'aiment pas perdre des clients, ce qui signifie qu'ils méprisent devoir fermer un compte. Si vous êtes ennuyé par quelque chose à propos de votre carte, cela pourrait valoir la peine d'appeler l'émetteur pour se plaindre avant de l'annuler.

De nombreux émetteurs essaieront de vous inciter à rester avec eux. Ils peuvent réduire ou renoncer à vos frais annuels, vous donner des points bonus, ou même offrir un crédit de déclaration.

15: Vous devriez toujours faire le tour

Il n'est pas nécessaire de rester fidèle à un fournisseur de cartes de crédit à vie. Les nouvelles cartes sont souvent livrées avec de grands avantages dont vous voudrez peut-être profiter.

Faire du shopping pour une nouvelle carte qui offre de meilleures récompenses ou des frais annuels faibles est une bonne idée. Assurez-vous simplement de faire attention aux petits caractères avant de choisir une nouvelle carte. Les frais de pénalité, les périodes de grâce et le (taux de pourcentage annuel) APR devraient tous influencer votre décision.

Les Américains sont contrariés par les tendances de basculement

De nos jours, de nombreux clients sont présentés un iPad avec des recommandations de pourboire extravagamment élevées. Pew Research Center a plongé dans ce qui a changé dans les vues des Américains sur la culture de basculement et de basculement, et leurs résultats sont révélateurs.

La culture de basculement américaine est en train de changer et les gens n'en sont pas satisfaits, montre la recherche

La plupart des États les moins chers pour prendre leur retraite

Espérez-vous vous installer dans un état moins cher à la retraite? Ce sont les États à considérer et, tout aussi importants, ceux que vous feriez mieux d'éviter.

La plupart des États les moins chers pour prendre leur retraite classés de 1 à 50

Vous pouvez également lire cet article dans d'autres langues: